2019/04/12

freeeの導入、税金、会計、Excel&ITを使った合理化をサポートします。

会社運営をしていて、色々な事情から会社運営を辞める必要がある場合があります。

その際の方法を見ていきます。

会社運営を辞める方法は3種類あります。

一時的に会社運営を辞める場合は1を選択し、一切会社運営から手を引く際には2を選択するのが一般的です。

なお、3で放置する方法を記載していますが税金が発生し続けること等、様々な危険がありますのでお勧めできません。

1.会社を休眠会社とする方法

メリット

・会社を清算する方法に比べ解散登記や清算決算手続きが無く簡単で時間がかからない

・事業を再開する必要が出てきた際には、すぐに会社運営を再開することができる

・休眠の手続きをすれば、自治体により均等割りが免除になる場合がある

デメリット

・毎年税務申告をする必要がある。(2年連続税務申告をしない場合には、青色申告が取り消されます)

なお、青色申告が取消されたとしても、取消以前に発生した赤字(青色欠損金)は会社を改めて動かした際に黒字と相殺することができます。

・役員変更等の登記をする必要がある

・未登記が続くとみなし解散となり、解散登記される

2.会社を清算する方法

メリット

・会社が無くなることとなり、解散後の税務申告や登記等の会社の責任がなくなります。

デメリット

・解散登記や清算決算手続きが必要となり、清算時の手続きが煩雑

3.会社を放置する方法

メリット

・手続きをする必要が無いため簡単ですが、会社を運営している責任を放棄することになりますので問題があります。

デメリット

・手続きをしていないので、均等割り等の税金が発生し、納付を放置している場合は、併せて延滞税等の税金が発生することになります。

・放置した後に税務署へ2年連続税務申告をしていない場合には青色申告が取り消されることとなります。

会社を休眠させる際には、税務署等へ届出を出す必要があり、利息を除き現預金の動きが少しでもあれば休眠と認められない可能性がありますので、注意が必要です。

また、休眠をしたとしても税務署等へ税務申告を提出する必要もあります。

1.提出する書類

会社を休眠するには休眠する旨を記載した異動届出書を各提出先(税務署・都府県税事務所・市町村)に提出する必要があります。

なお、各提出先から実際に取引が無いかを確認するために預貯金のコピー等を求められることも考えられます。

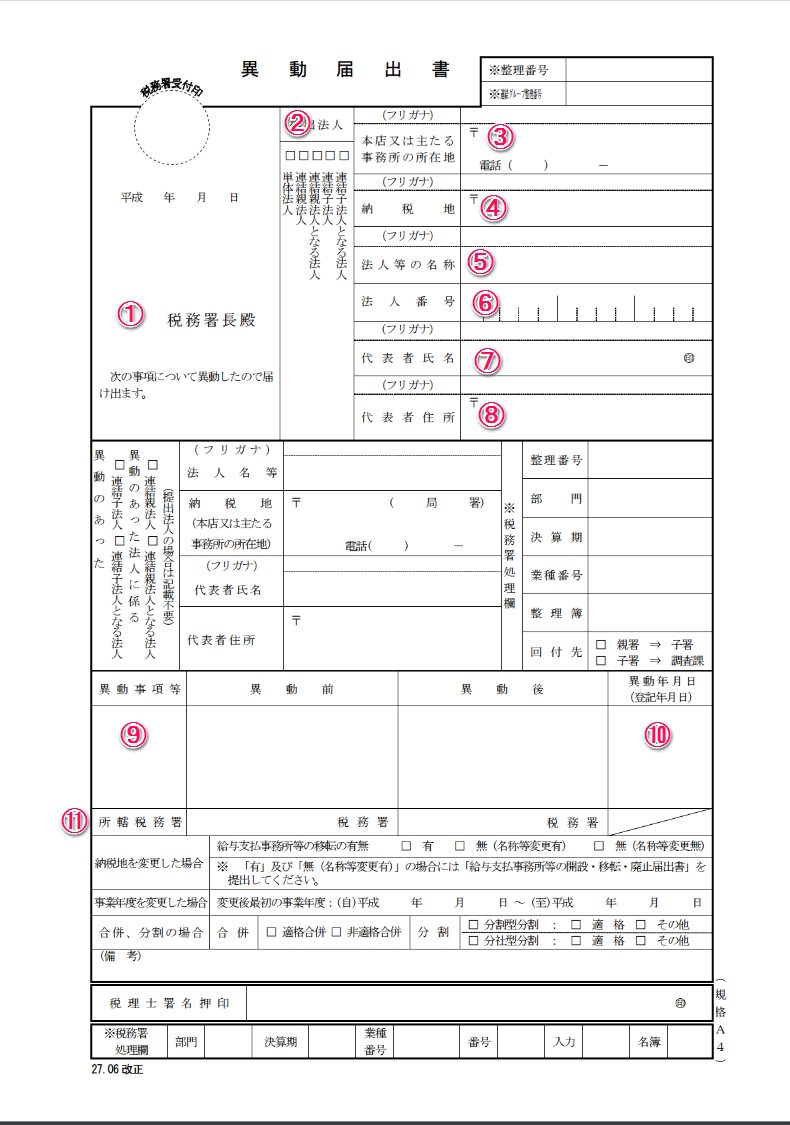

記載の仕方は下記のサンプルの通りです。

①税金の申告書を提出している税務署名を記載する。

管轄の税務署がわからなければ、国税庁で調べることができます。

②連結納税をしていない場合は、単体法人にチェックをいれます。

③本店所在地・電話番号を記載します。

不備等があった場合税務署から確認の電話が来ますので、つながる番号を記載してください。

④納税地と本店所在地が同じ場合は、「同上」と記載で問題ありません。

⑤会社名を記載してください。

⑥いわゆる法人のマイナンバーを記載してください。

⑦代表者氏名を記載してください。

⑧代表者住所を記載してください。

⑨「会社休眠」など休眠の旨がわかるように記載します。

⑩休眠をした日を記載します。

なお、証明するものがありませんので売上・仕入等の取引(入金を含みます)が完全に行われなくなった日を記載します。

⑪税務署の管轄が変更される場合のみ記載しますので、休眠の場合は記載しません。

2.税務申告

原則は事業をを運営している会社と同じく毎年申告書を作成する必要があります。

3.役員の重任登記

会社は存続しているため、定款に定められている任期ごとに登記をする必要があります。(最短2年ごと、最長で10年ごと)

この登記を12年間さぼっていると、「みなし解散」となり下記で記載する会社清算と同様に会社が消滅することとなります。

ただし、救済措置として「みなし解散」が行われてから3年以内に株主総会の特別決議で継続をする旨を決議し、登記をすれば会社を継続することができます。

会社の清算は以下の手順で行います。

1.株主総会で解散・清算人を決定します。

2.法務局へ解散・清算人の登記をし税務署等へ届出を提出します。

なお、記載方法は上記の休眠とほぼ変わらず、変わる点として異動事項等への記載を「法人の解散」とし、異動年月日に解散日を記載します。

3.解散確定申告を解散日から2ヶ月以内に提出します。

会社の元々の事業年度が4月1日~3月31日で解散日が12月31日の場合の解散確定申告の事業年度は、4月1日~12月31日までとなります。

4.売掛金などの債権の回収や借入金の返済などを行い会社の財産を確定させます。

5.算確定申告を財産が確定してから1ヶ月以内に提出します。

3の条件で財産が2月28日に確定した場合には、清算確定申告書の事業年度は1月1日~2月28日となります。

6.清算の登記を行い、税務署等へ届出を提出します。

なお、記載方法は上記の休眠とほぼ変わらず、変わる点として異動事項等への記載を「清算決了」とし、異動年月日に清算決了日を記載します。

※社会保険に加入している会社の場合は、合わせて社会保険の手続きをする必要があります。

more

2019/04/12

2016/06/10

2016/06/10

more

more

2019/04/26

")

2018/05/01

2015/12/15

山田周平

サックス好きの税理士です。 税金だけでなく、趣味などについても書いていきどんな人物なのかがわかるようにしていきます。