2019/04/12

freeeの導入、税金、会計、Excel&ITを使った合理化をサポートします。

どんぶり勘定やどんぶり会計と聞くと悪いイメージがありますが、中小企業の社長や営業が自社の状況を把握するためにはどんぶり勘定で十分です。

細かい1円単位の把握は経理や税理士へお願いしましょう。

どんぶり勘定で十分と書きましたが、やってはいけないどんぶり勘定があります。

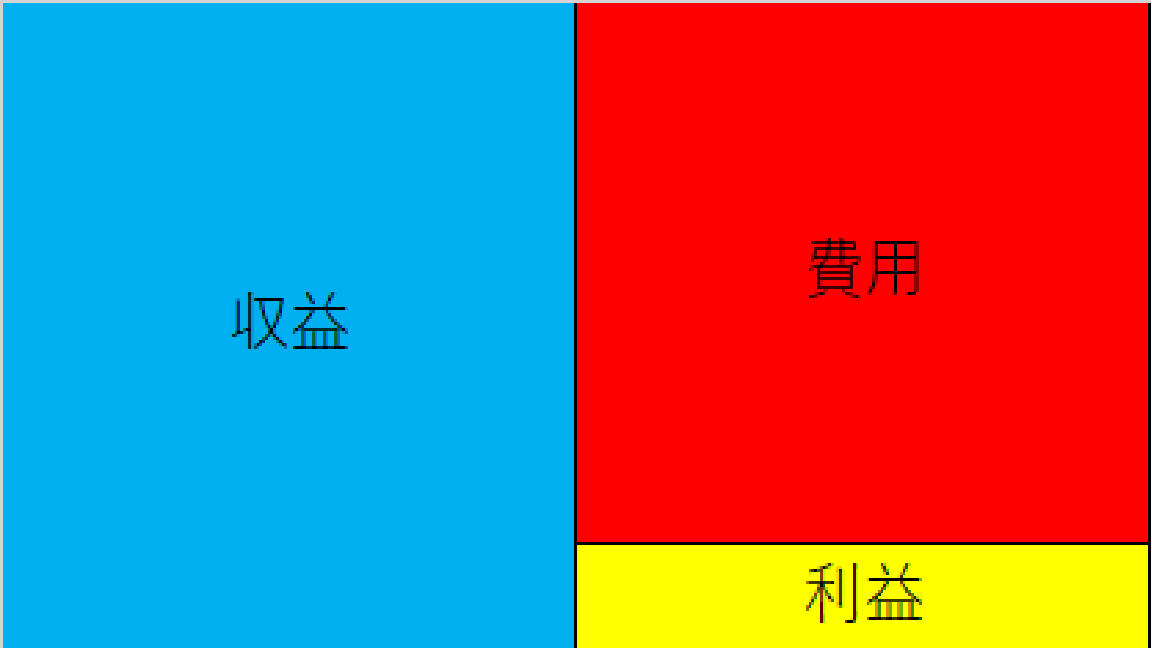

それは、収益と費用の2種類にわけるどんぶり勘定です。

1.収益が費用より多いから利益が出ている

2.収益より費用が多いから損失がでている

このように収益と費用の2種類に分けるだけのどんぶり勘定だとさすがに儲かっているか損をしているかしかわかりませんので、このどんぶり勘定だと問題があります。

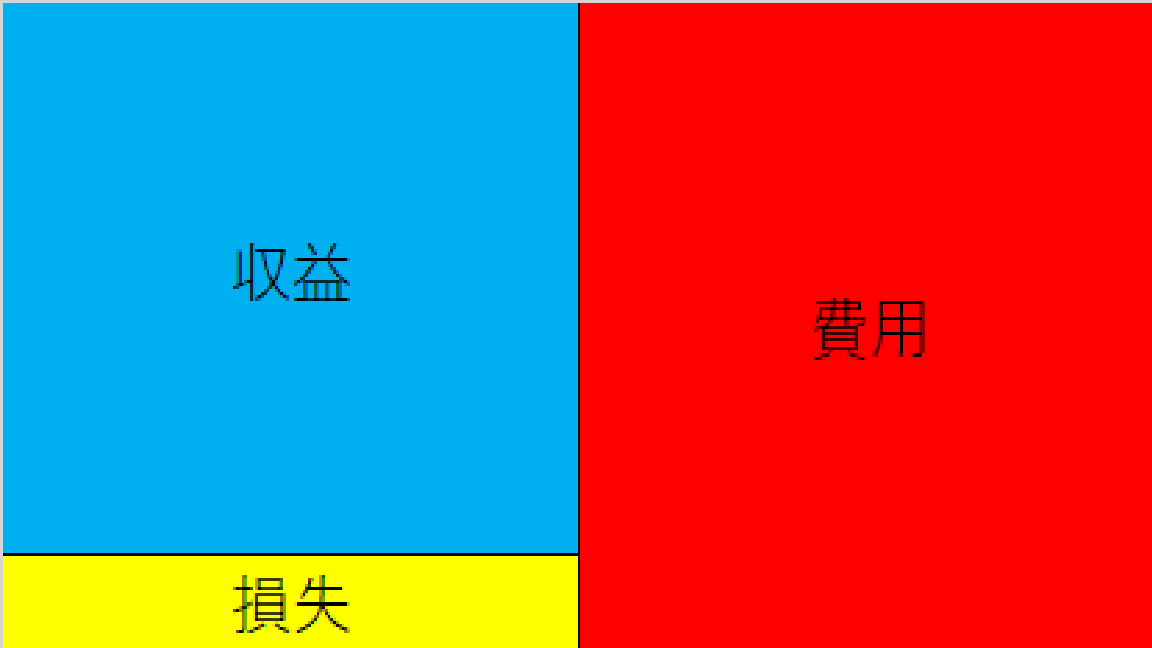

収益と費用の2種類のどんぶり勘定では、利益が出ているか損失が出ているかしかわかりません。

そのため費用を1種類から変動費と固定費の2種類に分ける必要があります。

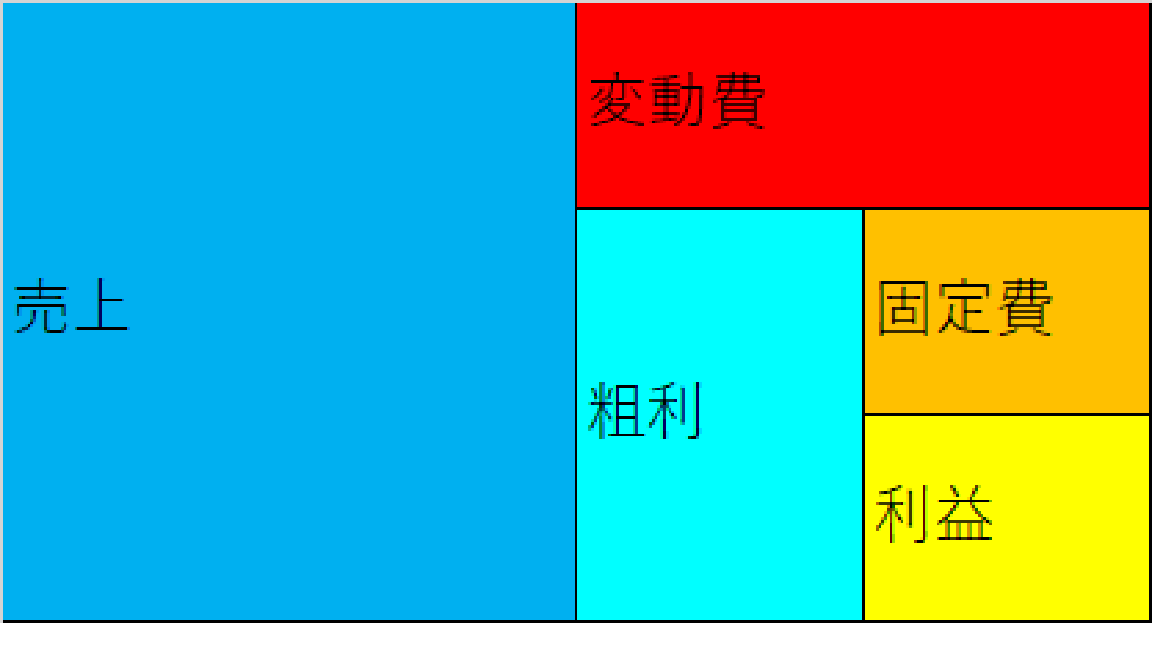

1.粗利が固定費よりもでており、会社全体で利益が出ている

2.粗利が固定費よりも出ておらず、損失が出ている

上記のように費用を変動費と固定費に分けると大枠でどんな理由から利益や損失が出ているかがわかってきます。

上記で変動費と固定費と呼ばれるものが出てきましたがこれは、売上が増えれば同じように増えるもの(売上が減れば同じように減るもの)を変動費、売上が増えても減っても固定費と呼んでいます。

一般的な財務会計の科目だと下記のように分けられます。

変動費 仕入(売上原価) など

固定費 家賃、人件費、減価償却費 など

売上や変動費だけの言葉だけだとわかりずらいため、例題を見ていきましょう。

例(単位は、ご自身で円でも千円でも億円でもわかりやすい単位を入れて考えてみてください)

1.各項目の数値を集計する

実際は経理や税理士に集計をしてもらうといいかと思います。

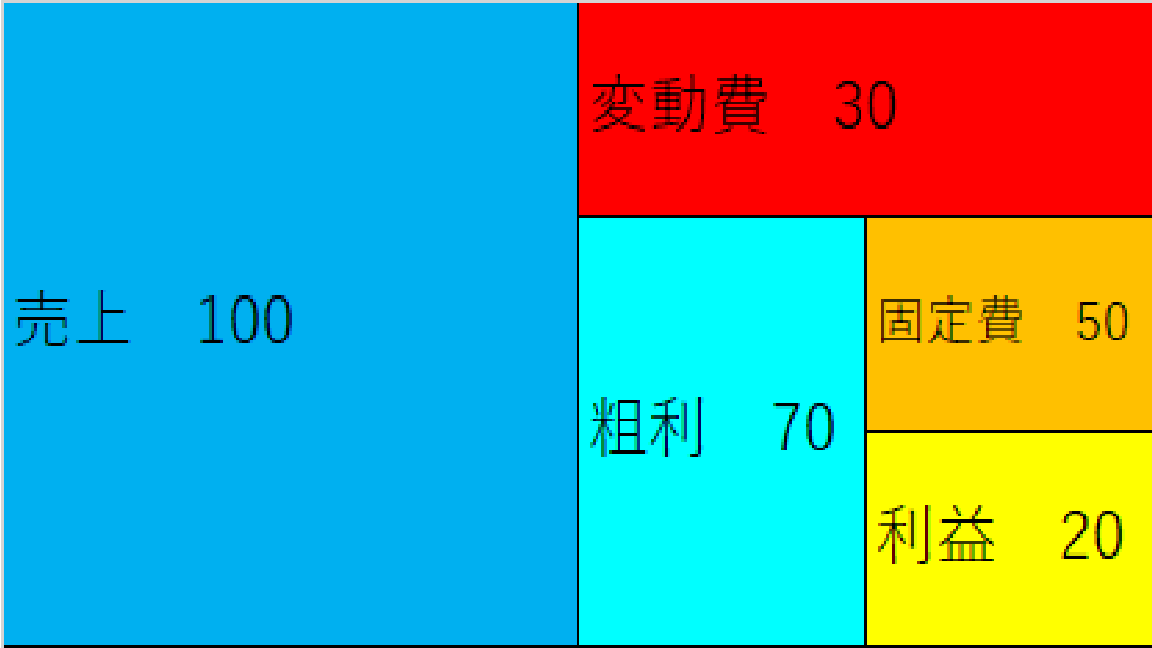

売上 100

変動費 30(売上に対する割合 30%)

粗利益 70(売上に対する割合 70%)

固定費 50

利益 20

図で表すと下記の形です。

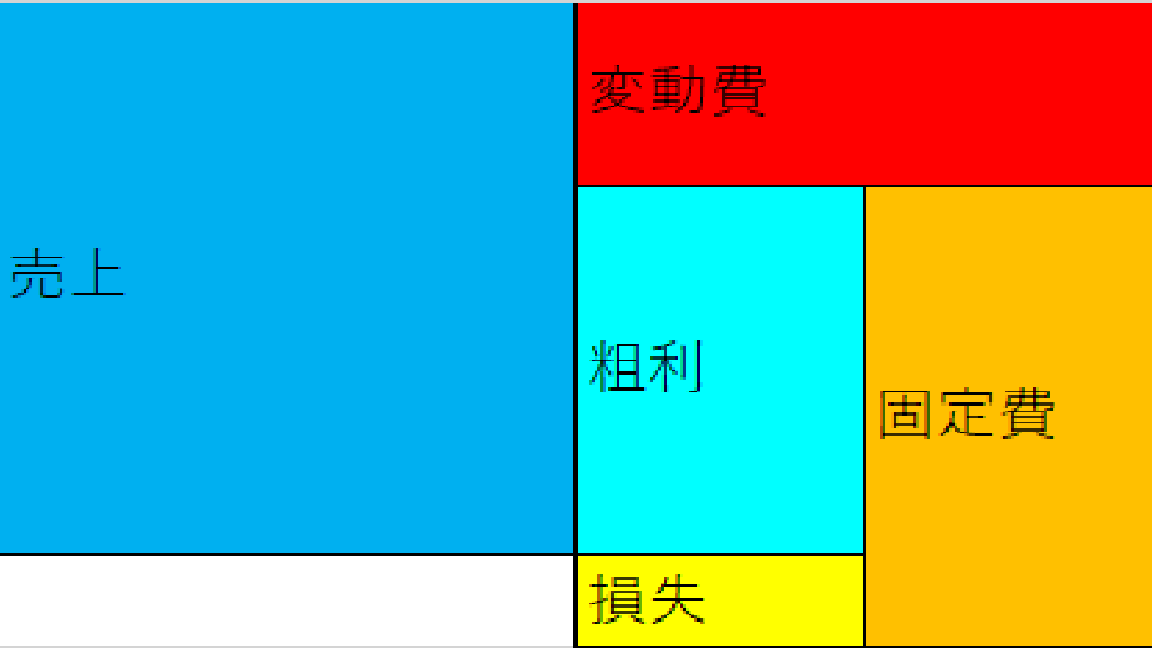

2.上げたい利益の金額を考える

今回は仮に倍の40とします。

3.利益から逆算して達成可能な売上か判断する。

利益40(2より、上げたい利益を持ってきます)

固定費50(固定費は金額の変動がないため1から判断します)

粗利90(利益の40 + 固定費の50)

売上129(90 ÷ 70%(粗利益の割合) = 128.57… → 129)

上記で求めた売上の金額が達成可能な金額か判断し、達成可能であれば実際に実行してみる、無理そうな金額であれば利益を考え直す。

当然絵に描いた餅にならないように常に見直しを行うことを忘れない。

どんぶり勘定、どんぶり会計をお勧めできるのは社長など経営層や営業に限ります。

それは、どんぶり勘定で利益率などを把握することによって経営層は、今後の計画算定の基礎を作成できますし、営業は販売価格の決定や販売個数を後どのくらい増やすべきかの指標となります。

当然ですが経理が行っている会計は、どんぶり会計では非常に問題があります。

外部へ提出するものですので、他の企業と会社の業績を比較するためなどに他の企業と同じルールである会計ルールを守る必要があるためです。

more

2019/04/12

2016/06/10

2016/06/10

more

more

2019/04/26

")

2018/05/01

2015/12/15

山田周平

サックス好きの税理士です。 税金だけでなく、趣味などについても書いていきどんな人物なのかがわかるようにしていきます。