2019/04/12

freeeの導入、税金、会計、Excel&ITを使った合理化をサポートします。

小規模企業や個人事業主は、節税をするなら生命保険でなくまず、小規模企業共済に加入すると節税効果が高い可能性があります。

国の機関である、中小機構が運営する共済で、主に小規模企業の役員や個人事業主のための退職金制度です。

下記で計算しますが、節税の効果が非常に高く、また、掛金の範囲内で低金利で機構から借入することが可能です。

小規模企業共済の節税の効果は個人に対するものになります。

法人への効果を出すためには、役員報酬を増額させ、増額させたことによる所得税を小規模企業共済の控除を受けることにより節税となります。

1.掛金の支払時

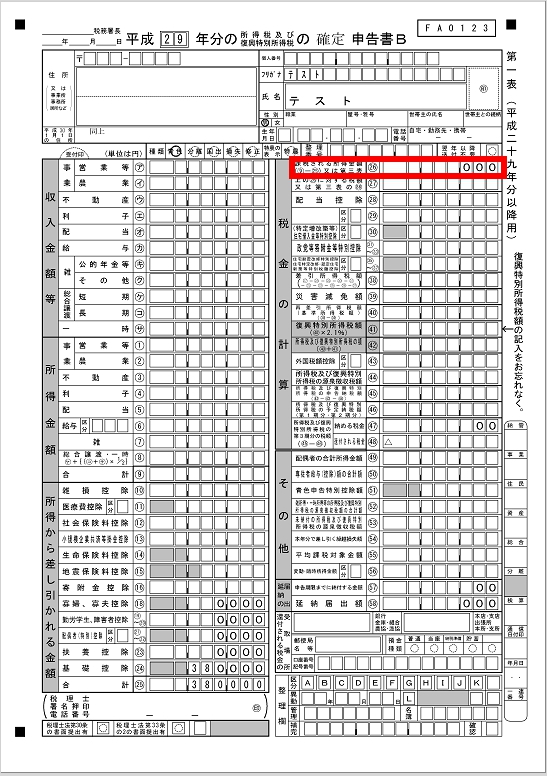

確定申告書をもとに掛金の最大額( 月額70,000円で年額840,000円)をかけたものとして節税額を計算してみます。

(1)小規模企業共済を引く前の下記図1の赤枠の金額が10,000,000円の場合

①控除前の所得税額

10,000,000円 × 33% - 1,536,000円 = 1,764,000円

1,764,000円 × 102.1% = 1,801,000円(100円未満切り捨て)

②控除後の所得税額

(10,000,000円 - 840,000円) × 33% - 1,536,000円 = 1,486,800円

1,486,800円 × 102.1% = 1,518,000円(100円未満切り捨て)

③所得税差額(① - ②)

283,000円

④住民税差額(本来は下記図1の赤枠より少しずれますが、節税額をわかりやすくるため同一として計算しています)

840,000円 × 10% = 84,000円

⑤合計節税額

③ + ④ = 367,000円

(2)小規模企業共済を引く前の下記図1の赤枠の金額が7,000,000円の場合

①控除前の所得税額

7,000,000円 × 23% - 636,000円 = 974,000円

974,000円 × 102.1% = 994,400円(100円未満切り捨て)

②控除後の所得税額

(7,000,000円 - 840,000円) × 20% - 427,500円 = 804,500円

804,500円 × 102.1% = 821,300円(100円未満切り捨て)

③所得税差額(① - ②)

173,100円

④住民税差額(本来は下記図1の赤枠より少しずれますが、節税額をわかりやすくるため同一として計算しています)

840,000円 × 10% = 84,000円

⑤合計節税額

③ + ④ = 257,100円

(3)小規模企業共済を引く前の下記図1の赤枠の金額が4,000,000円の場合

①控除前の所得税額

4,000,000円 × 20% - 427,500円 = 372,500円

372,500円 × 102.1% = 380,300円(100円未満切り捨て)

②控除後の所得税額

(4,000,000円 - 840,000円) × 10% - 97,500円 = 218,500円

218,500円 × 102.1% = 223,000円(100円未満切り捨て)

③所得税差額(① - ②)

157,300円

④住民税差額(本来は下記図1の赤枠より少しずれますが、節税額をわかりやすくるため同一として計算しています)

840,000円 × 10% = 84,000円

⑤合計節税額

③ + ④ = 241,300円

※図1

2.下記で記載した一定の方法で共済金等を受取る場合

税法上、退職金(退職所得)として共済金等を受取ることができます。

退職金(退職所得)として受ける場合税法上、他の所得と別で累進課税され、退職所得控除を受けることができるため、同額を生命保険で積立てて一時金を受取る場合に比べ非常に税金が安くなります。

(1)退職金(退職所得)の税額の計算方法

下記の算式となるため、退職所得控除を超えなければ税金がかかることがありません。

(退職金額(収入金額) - 退職所得控除額) × 1/2 = 退職所得

退職所得 × 税率 - 控除額 = 退職所得に対する所得税

※退職所得の受給に関する申告書を提出しており、その他の退職金がない場合の計算になり、この場合確定申告をする必要はありません。

ただし、他の所得がなく医療費控除や社会保険料控除がある場合等は確定申告をすると所得税が還付されることがあります。

(2)退職所得控除の額

①加入期間が20年以下

400,000円 × 加入期間

※800,000円に満たない場合には、800,000円

②加入期間が20年超

8,000,000円 + 700,000円 × (加入期間 - 20年)

(1)制度の趣旨

①上記概要でも記載しましたが、小規模企業の経営者や個人事業主が廃業や退職をした際の退職金

②小規模企業経営者や個人事業主は従業員に比べて社会保険や労働保険などの恩恵を受けらることが少ないためその補填

(2)掛金

掛金は月額1,000円から70,000円までの範囲内(500円単位)で自由に選ぶことができます。

また、月額は範囲内で増額又は減額することができます。

(3)掛金の税法上の取扱い

払込んだ掛金の全額を小規模企業共済掛金控除として、税金計算から控除することができ、1年以内の前払いについても同様に控除することができます。

※小規模企業共済掛金控除は所得控除のため、必要経費として事業所得などの計算から控除することはできません。

(4)加入資格

①建設業、製造業、運輸業、サービス業(宿泊業、娯楽業に限る)、不動産業などを営む場合は、常勤の従業員が20人以下の個人事業主又は会社役員

②商業(卸売業・小売業)、サービス業(宿泊業・娯楽業を除く)を営む場合は、常勤の従業員が5人以下の個人事業主又は会社役員

③①②に該当する個人事業主が営む経営に携わる共同経営者(個人事業主1人につき2人まで)

④その他税理士法人等の社員や協業組合の役員など一定の場合

(5)共済金の種類と請求事由

①~③のすべてに共通して、掛金の納付月数が6か月未満の場合は、共済金A、共済金Bは受取ることができず、12か月未満の場合は準共済金、解約手当金は受取ることができません。

①個人事業主の場合

| 共済金等の種類 | 請求事由 |

| 共済金A | ・個人事業を廃業した場合

・共済契約者が死亡した場合 |

| 共済金B | ・65歳以上で180か月以上掛金を払い込んだ場合 |

| 準共済金 | ・個人事業から法人となり、加入資格がなくなり解約した場合 |

| 解約手当金 | ・任意解約

・掛金を12か月以上滞納した場合 ・個人事業から法人となり、加入資格はなくならなかったが、解約した場合 |

②法人の役員の場合

| 共済金等の種類 | 請求事由 |

| 共済金A | ・法人が解散をした場合 |

| 共済金B | ・病気、怪我により、又は65歳以上で役員を退任した場合

・共済契約者が死亡した場合 ・65歳以上で180か月以上掛金を払い込んだ場合 |

| 準共済金 | ・法人の解散、病気、怪我以外の理由又は65歳未満で役員を退任した場合 |

| 解約手当金 | ・任意解約

・掛金を12か月以上滞納した場合 |

③共同経営者の場合

| 共済等の種類 | 請求事由 |

| 共済金A | ・個人事業主の廃業により、共同経営者を退任した場合

・病気や怪我のため共同経営者を退任した場合 ・共済契約者が死亡した場合 |

| 共済金B | ・65歳以上で180か月以上掛金を払い込んだ場合 |

| 準共済金 | ・個人事業から法人となり、加入資格がなくなったため解約をする場合 |

| 解約手当金 | ・任意解約

・掛金を12か月以上滞納した場合 ・共同経営者の任意退任による解約 ・個人事業から法人となり、加入資格はなくならなかったが、解約をする場合 |

④共済金等を受取った際の税金計算上の取扱い

共済金等は受取る際の年齢や一括、分割などの受取方法次第で税金計算上の取扱いが異なります。

| 受取方法 | 税金計算上の取扱い |

| 共済金・準共済金を一括で受取る場合 | 退職所得 |

| 共済金を分割で受取る場合 | 公的年金等の雑所得 |

| 共済金を一括と分割で受取る場合 | 一括部分 退職所得

分割部分 公的年金等の雑所得 |

| 遺族が共済金を受取る場合 | みなし相続財産 |

| 65歳以上が任意解約する場合(共同経営者の場合も同様) | 退職所得 |

| 65歳未満が任意解約する場合(共同経営者の場合も同様) | 一時所得 |

| 12か月以上の掛金の未払による解約 | 一時所得 |

(7)貸付制度について

小規模企業共済には、貸付制度があり掛金の納付期間に応じた貸付限度額の範囲内で借入をすることができます。

①貸付制度の種類

・一般貸付制度

・緊急経営安定貸付

・傷病災害時貸付

・福祉対応貸付

・創業転業時・新規事業展開等貸付

・事業承継貸付

・廃業準備貸付

②貸付制度の条件

上記の①の通り各種貸付制度があり、その貸付制度ごとに限度額などが変わってきます。

ここでは一般的な一般貸付制度の条件を書いていきます。

・借入の限度額

掛金の範囲内(掛金の納付月数で掛金の7~9割となります)で10万円以上2,000万円以内(5万円単位)で借入をすることができます。

・借入期間

| 借入額 | 期間 |

| 100万円以下 | 6か月、12か月 |

| 105万円~300万円 | 6か月、12か月、24か月 |

| 305万円~500万円 | 6か月、12か月、24か月、36か月 |

| 505万円以上 | 6か月、12か月、24か月、36か月、60か月 |

・借入金の返済方法

| 借入期間 | 返済方法 |

| 6か月、12か月 | 期限一括償還 |

| 24か月、36か月、60か月 | 6か月ごとの元金均等割賦償還 |

・利率

1.5%

※他の貸付については0.9%となっています。

①メリット

・掛金を納付すると納付した年の節税になる

・掛金を一括して受取る際に退職金扱いとなり、税金上優遇されている退職所得により計算することができる(給料などと完全に独立して税金計算ができるため給料などの税率が高かったとしても一括して受取った掛金の税率は最低税率の5%となることもあります)

・掛金を限度として借入を受けることができる。

また、借入の際の利率も一般貸付の場合でも1.5%のため銀行借入をする際に比べて高いということはない。

②デメリット

・途中解約をする場合、元本割れのリスクがある

・掛金を支払うため、小規模企業共済を加入していないときに比べて資金が減少する。

more

2019/04/12

2016/06/10

2016/06/10

more

more

2019/04/26

")

2018/05/01

2015/12/15

山田周平

サックス好きの税理士です。 税金だけでなく、趣味などについても書いていきどんな人物なのかがわかるようにしていきます。